การที่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มมีภาษีซื้อที่จะขอคืนจะต้องทราบว่า ในระบบภาษีมูลค่าเพิ่มได้แบ่งภาษีซื้อไว้ดังนี้

- ภาษีซื้อขอคืนได้ หรือ เครดิตภาษีขายได้

- ภาษีซื้อต้องห้าม ซึ่งแบ่งออกเป็น 2 ชนิด คือ

2.1 ภาษีซื้อห้ามขอคืน แต่นำไปถือเป็นรายจ่ายในการคำนวณกำไรสุทธิได้ ซึ่งได้แก่

2.1.1 ภาษีซื้อที่เกิดจากรายจ่ายเพื่อการรับรองหรือเพื่อการอันมีลักษณะทำนองเดียวกันตามหลักเกณฑ์และเงื่อนไขที่อธิบดีกำหนด

2.1.2 ภาษีซื้อตามที่อธิบดีกำหนดโดยอนุมัติรัฐมนตรีตามประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีมูลค่าเพิ่ม ฉบับที่ 42

2.2 ภาษีซื้อห้ามขอคืน และห้ามถือเป็นรายจ่ายในการคำนวณกำไรสุทธิ ซึ่งได้แก่ภาษีซื้อในกรณีดังต่อไปนี้ ไม่ให้นำมาหักในการคำนวณภาษีมูลค่าเพิ่ม

(1) กรณีไม่มีใบกำกับภาษีหรือไม่อาจแสดงใบกำกับภาษีได้ว่ามีการชำระภาษีซื้อ เว้นแต่จะเป็นกรณีมีเหตุอันสมควร

(2) กรณีใบกำกับภาษีมีข้อความไม่ถูกต้องหรือไม่สมบูรณ์ในส่วนที่เป็นสาระสำคัญ

(3) ภาษีซื้อที่ไม่เกี่ยวข้องโดยตรงกับการประกอบกิจการของผู้ประกอบการ

(4) ภาษีซื้อตามใบกำกับภาษีซึ่งออกโดยผู้ที่ไม่มีสิทธิออกใบกำกับภาษี

ผู้ประกอบการหรือผู้ประกอบธุรกิจที่ได้จดทะเบียนอยู่ในระบบภาษีมูลค่าเพิ่ม จะต้องทำความเข้าใจภาษีมูลค่าเพิ่มในแต่ละขั้นตอน โดยเฉพาะอย่างยิ่งในการขอภาษีซื้อตลอดจนหลักฐานในใบกำกับภาษีซื้อที่จะต้องเก็บรักษาไว้ไม่น้อยกว่า 5 ปี เพื่อให้เจ้าพนักงานประเมินของกรมสรรพากรตรวจสอบได้ และเมื่อมีใบกำกับภาษีซื้อเกิดขึ้นจะต้องพิจารณาตามหลักเกณฑ์เงื่อนไขดังกล่าวข้างต้นที่ภาษีซื้อบางประเภทอาจไม่สิทธิขอคืนก็ได้

ประกาศอธิบดีกรมสรรพากร

เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 42)

เรื่อง การกำหนดภาษีซื้อที่ไม่ให้นำไปหักในการคำนวณภาษีมูลค่าเพิ่มตามมาตรา 82/5 (6) แห่งประมวลรัษฎากร

อาศัยอำนาจตามความในมาตรา 82/5(6) แห่งประมวลรัษฎากร ซึ่งแก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 30) พ.ศ.2534 อธิบดีกรมสรรพากรโดยอนุมัติรัฐมนตรีว่าการกระทรวงการคลัง กำหนดภาษีซื้อที่ไม่ให้นำไปหักในการคำนวณภาษี ไว้ดังต่อไปนี้

ข้อ 1 ให้ยกเลิกประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 14) เรื่อง การกำหนดภาษีซื้อที่ไม่ให้นำไปหักในการคำนวณภาษีมูลค่าเพิ่ม ตามมาตรา 82/5(6) แห่งประมวลรัษฎากร ลงวันที่ 27 ธันวาคม พ.ศ. 2534

ข้อ 2 ภาษีซื้อดังต่อไปนี้ ไม่ให้นำมาหักในการคำนวณภาษีมูลค่าเพิ่มตามมาตรา 82/3 แห่งประมวลรัษฎากร

(1) “ภาษีซื้อที่เกิดจากการซื้อ เช่าซื้อ เช่า หรือรับโอนรถยนต์นั่งและรถยนต์โดยสารที่มีที่นั่งไม่เกิน 10 คน ตามกฎหมายว่าด้วยพิกัดอัตราภาษีสรรพสามิต และภาษีซื้อที่เกิดจากการซื้อสินค้าหรือการรับบริการที่เกี่ยวข้องกับรถยนต์นั่งและรถยนต์โดยสารที่มีที่นั่งไม่เกิน 10 คน ตามกฎหมายว่าด้วยพิกัดอัตราภาษีสรรพสามิต”

“ความในวรรคหนึ่งมิให้ใช้บังคับสำหรับการขายรถยนต์นั่งและรถยนต์โดยสารที่มีที่นั่งไม่เกิน 10 คน ตามกฎหมายว่าด้วยพิกัดอัตราภาษีสรรพสามิต และการให้บริการเช่ารถยนต์ดังกล่าวของตนเองโดยตรง และการให้บริการรับประกันวินาศภัยสำหรับรถยนต์ดังกล่าว”

(2) ภาษีซื้อตามใบกำกับภาษีอย่างย่อตามมาตรา 86/6 และมาตรา 86/7 แห่งประมวลรัษฎากร

(3) ภาษีซื้อที่เกิดจากการซื้อทรัพย์สินเพื่อใช้หรือจะใช้ในกิจการประเภทที่ไม่ต้องเสียภาษีมูลค่าเพิ่ม หรือภาษีซื้อที่เกิดจากรายจ่ายของกิจการประเภทที่ไม่ต้องเสียภาษีมูลค่าเพิ่ม

(4) ภาษีซื้อที่เกิดจากการก่อสร้างอาคารหรืออสังหาริมทรัพย์อื่นเพื่อใช้หรือจะใช้ในกิจการประเภทที่ต้องเสียภาษีมูลค่าเพิ่ม และต่อมาได้ขาย หรือให้เช่าหรือนำไปใช้ในกิจการประเภทที่ไม่ต้องเสียภาษีมูลค่าเพิ่ม ทั้งนี้ เฉพาะที่ได้กระทำภายในสามปีนับแต่เดือนภาษีที่ก่อสร้างเสร็จสมบูรณ์

“ความในวรรคหนึ่งมิให้ใช้บังคับสำหรับภาษีซื้อที่เกิดจากการก่อสร้างอาคารหรืออสังหาริมทรัพย์อื่น เพื่อใช้หรือจะใช้ในกิจการประเภทที่ต้องเสียภาษีมูลค่าเพิ่มและต่อมาได้ขายหรือให้เช่าหรือนำไปใช้ในกิจการประเภทที่ไม่ต้องเสียภาษีมูลค่าเพิ่ม อันเนื่องมาจาก

(ก) “การปรับปรุงโครงสร้างหนี้ของสถาบันการเงินที่กระทำกับลูกหนี้ของสถาบันการเงิน โดยได้ดำเนินการตามหลักเกณฑ์การปรับปรุงโครงสร้างหนี้ของสถาบันการเงินที่ธนาคารแห่งประเทศไทยประกาศกำหนด และได้กระทำภายในวันที่ 1 มกราคม พ.ศ. 2547 ถึงวันที่ 31 ธันวาคม พ.ศ. 2547

(ข) การปรับปรุงโครงสร้างหนี้ของเจ้าหนี้อื่นที่กระทำกับลูกหนี้ของเจ้าหนี้อื่น โดยได้ดำเนินการตามหลักเกณฑ์การปรับปรุงโครงสร้างหนี้ของสถาบันการเงินที่ธนาคารแห่งประเทศไทยประกาศกำหนดมาใช้โดยอนุโลม และได้กระทำภายในวันที่ 1 มกราคม พ.ศ. 2547 ถึงวันที่ 31 ธันวาคม พ.ศ. 2547”

(ค) “การฟื้นฟูกิจการของลูกหนี้ตามกฎหมายว่าด้วยการล้มละลาย”

(ง) “การปรับปรุงโครงสร้างองค์กรของบริษัทมหาชนจำกัด หรือบริษัทจำกัด ที่ได้ควบเข้ากัน หรือโอนกิจการทั้งหมดให้แก่กัน ตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่ได้ออกตามพระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 330) พ.ศ.2541”

(จ) “การปรับปรุงโครงสร้างองค์กรของบริษัทมหาชนจำกัด หรือบริษัทจำกัด ที่ได้โอนกิจการบางส่วนระหว่างกันตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่ได้ออกตามพระราชกฤษฎีกา ออกตามความในประมวลรัษฎากรว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 411) พ.ศ. 2545”

(ฉ) “การแปรรูปกิจการของรัฐตามกฎหมายว่าด้วยการให้เอกชนเข้าร่วมงานหรือดำเนินการในกิจการของรัฐ”

(ช) “การแปรรูปกิจการของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทยในโครงการโรงไฟฟ้าราชบุรี”

(ซ) “การเปลี่ยนทุนของรัฐวิสาหกิจเป็นหุ้นในรูปแบบของบริษัทจำกัดหรือบริษัทมหาชนจำกัด ตามกฎหมายว่าด้วยทุนรัฐวิสาหกิจ”

ใน (ก) และ (ข) ของวรรคสองสถาบันการเงิน หมายความว่า

(1) ธนาคารพาณิชย์ตามกฎหมายว่าด้วยการธนาคารพาณิชย์

(2) ธนาคารออมสิน

(3) บริษัทเงินทุน บริษัทเงินทุนหลักทรัพย์ หรือบริษัทเครดิตฟองซิเอร์ ตามกฎหมายว่าด้วยการประกอบธุรกิจเงินทุน ธุรกิจหลักทรัพย์ และธุรกิจเครดิตฟองซิเอร์

(4) บริษัทบริหารสินทรัพย์ตามกฎหมายว่าด้วยบริษัทบริหารสินทรัพย์

(5) สถาบันการเงินที่มีกฎหมายโดยเฉพาะของประเทศไทยจัดตั้งขึ้นสำหรับให้กู้ยืมเงินเพื่อส่งเสริมเกษตรกรรม พาณิชยกรรม หรืออุตสาหกรรม”

(6) “บรรษัทบริหารสินทรัพย์สถาบันการเงินตามกฎหมายว่าด้วยบรรษัทบริหารทรัพย์สถาบันการเงิน”

“เจ้าหนี้อื่น หมายความว่า เจ้าหน้าที่มิใช่สถาบันการเงินซึ่งได้ดำเนินการเจรจาร่วมกับสถาบันการเงินในการปรับปรุงโครงสร้างหนี้ให้แก่ลูกหนี้ และได้ทำความตกลงเป็นหนังสือร่วมกับเจ้าหนี้ซึ่งเป็นสถาบันการเงิน

ลูกหนี้ของสถาบันการเงินให้หมายความรวมถึงผู้ค้ำประกันของลูกหนี้ด้วย

ลูกหนี้ของเจ้าหนี้อื่น หมายความว่า ลูกหนี้ของเจ้าหนี้อื่นซึ่งเป็นลูกหนี้ของสถาบันการเงินด้วย และให้หมายความรวมถึงผู้ค้ำประกันของลูกหนี้ด้วย”

(5) ภาษีซื้อตามใบกำกับภาษีตามมาตรา 86/4 แห่งประมวลรัษฎากร ซึ่งรายการตามมาตรา 86/4(1) แห่งประมวลรัษฎากรมิได้ตีพิมพ์ขึ้น หรือมิได้จัดทำขึ้นด้วยระบบคอมพิวเตอร์ในกรณีจัดทำใบกำกับภาษีขึ้นด้วยระบบคอมพิวเตอร์ทั้งฉบับ

(6) ภาษีซื้อตามใบกำกับภาษีตามมาตรา 86/4 แห่งประมวลรัษฎากร ซึ่งรายการตามมาตรา 86/4(8) แห่งประมวลรัษฎากรมิได้จัดทำขึ้นตามวิธีการตามประกาศอธิบดีกรมสรรพากร ซึ่งออกโดยอาศัยอำนาจตามความในมาตรา 86/4(8) แห่งประมวลรัษฎากร

(7) ภาษีซื้อตามใบกำกับภาษีตามมาตรา 86/4 แห่งประมวลรัษฎากร ซึ่งมีรายการในใบกำกับภาษีเป็นสำเนา (copy) แต่ไม่รวมถึงใบกำกับภาษีที่ได้จัดทำรวมกับเอกสารทางการค้าอื่น ซึ่งมีจำนวนหลายฉบับ และใบกำกับภาษีซึ่งมีรายการในใบกำกับภาษีเป็นสำเนามีข้อความว่า “เอกสารออกเป็นชุด” ปรากฏอยู่ด้วย

(8) ภาษีซื้อส่วนที่เฉลี่ยเป็นของกิจการประเภทที่ไม่ต้องเสียภาษีมูลค่าเพิ่ม ซึ่งได้คำนวณตามหลักเกณฑ์ วิธีการ และเงื่อนไขตามประกาศอธิบดีกรมสรรพากรซึ่งออกโดยอาศัยอำนาจตามความในมาตรา 82/6 แห่งประมวลรัษฎากร

(9) ภาษีซื้อที่เกิดจากการซื้อสินค้าหรือรับบริการ ซึ่งผู้ประกอบการจดทะเบียนนำไปใช้หรือจะใช้ในการประกอบกิจการทั้งประเภทที่ต้องเสียภาษีมูลค่าเพิ่ม และประเภทที่ไม่ต้องเสียภาษีมูลค่าเพิ่มและผู้ประกอบการจดทะเบียนดังกล่าวใช้สิทธิเลือกไม่นำภาษีซื้อทั้งหมดไปหักในการคำนวณภาษีมูลค่าเพิ่ม เนื่องจากกิจการประเภทที่ไม่ต้องเสียภาษีมูลค่าเพิ่มมีรายได้ไม่น้อยกว่าร้อยละ 90 ของรายได้ของกิจการทั้งหมด ทั้งนี้ ตามข้อ 3(2) แห่งประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 29) เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขการเฉลี่ยภาษีซื้อ ตามมาตรา 82/6 แห่งประมวลรัษฎากร ลงวันที่ 9 มีนาคม พ.ศ.2535

(10) “ภาษีซื้อตามใบกำกับภาษีตามมาตรา 86/4 แห่งประมวลรัษฎากรซึ่งรายการตามมาตรา 86/4 ได้ถูกแก้ไขเปลี่ยนแปลง เว้นแต่รายการซึ่งได้ถูกแก้ไขเปลี่ยนแปลงตามหลักเกณฑ์ และวิธีการที่อธิบดีกรมสรรพากรกำหนด”

(11) ภาษีซื้อที่เกิดจากการซื้อ เช่าซื้อ หรือรับโอนรถยนต์ที่มิใช่รถยนต์นั่งและรถยนต์โดยสารที่มีที่นั่งไม่เกิน 10 คน ตามกฎหมายว่าด้วยพิกัดอัตราภาษีสรรพสามิต เพื่อใช้หรือจะใช้ในกิจการประเภทที่ต้องเสียภาษีมูลค่าเพิ่ม และต่อมาได้มีการดัดแปลงรถยนต์ดังกล่าวเป็นรถยนต์นั่ง หรือรถยนต์โดยสารที่มีที่นั่งไม่เกิน 10 คน ตามกฎหมายว่าด้วยพิกัดอัตราภาษีสรรพสามิต ทั้งนี้ เฉพาะที่ได้กระทำภายในสามปีนับแต่เดือนภาษีที่ได้รถยนต์ไว้ในครอบครอง

ความในวรรคหนึ่งมิให้ใช้บังคับสำหรับการขายรถยนต์นั่งและรถยนต์โดยสารที่มีที่นั่งไม่เกิน 10 คน ตามกฎหมายว่าด้วยพิกัดอัตราภาษีสรรพสามิต และการให้บริการเช่ารถยนต์ดังกล่าวของตนเองโดยตรง

(12) ภาษีซื้อตามใบกำกับภาษีตามมาตรา 86/4 แห่งประมวลรัษฎากรซึ่งรายการตามมาตรา 86/4(2) แห่งประมวลรัษฎากร มิได้ตีพิมพ์ขึ้น หรือมิได้จัดทำขึ้นด้วยระบบคอมพิวเตอร์ในกรณีจัดทำใบกำกับภาษีขึ้นด้วยระบบคอมพิวเตอร์ทั้งฉบับ”

(แก้ไขเพิ่มเติมโดยประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 50) ใช้บังคับ 1 เมษายน 2537 เป็นต้นไป)

“ความในวรรคหนึ่งมิให้ใช้บังคับสำหรับใบกำกับภาษีที่ออกโดยผู้ประกอบการจดทะเบียนซึ่งเป็นบริษัทจำกัดหรือบริษัทมหาชนจำกัด ซึ่งได้เปลี่ยนสถานะจากรัฐวิสาหกิจประเภทองค์การของรัฐตามที่มีกฎหมายจัดตั้ง ทั้งนี้ เฉพาะใบกำกับภาษีที่ได้ออกในช่วงระยะเวลาไม่เกิน 1 ปี นับแต่วันที่จดทะเบียนจัดตั้งเป็นบริษัทจำกัดหรือบริษัทมหาชนจำกัด”

ข้อ 3 ประกาศนี้ให้ใช้บังคับตั้งแต่วันถัดจากวันออกประกาศนี้ เว้นแต่ ข้อ 2(5) และ (6) ให้ใช้บังคับตั้งแต่วันที่ 1 มกราคม พ.ศ. 2536 เป็นต้นไป

ประกาศ ณ วันที่ 29 ธันวาคม พ.ศ. 2535

ม.ร.ว.จัตุมงคล โสณกุล

อธิบดีกรมสรรพากร

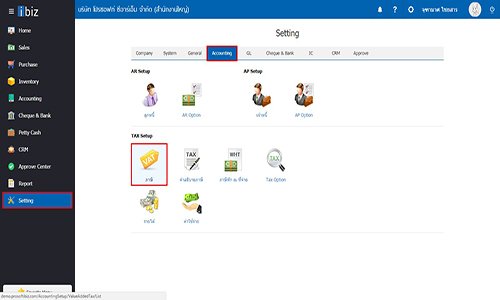

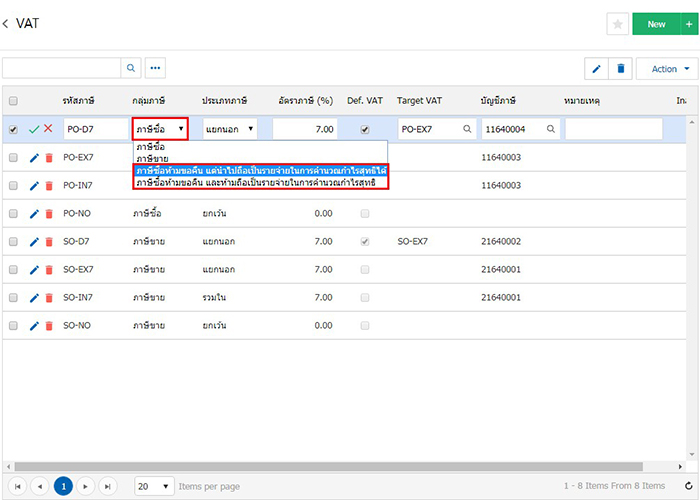

ผู้ใช้สามารถตั้งค่าภาษีต้องห้ามทั้ง 2 ประเภทได้ที่

Setting > Accounting > ภาษี > เลือกกลุ่มภาษี ดังรูป