คืนภาษีจากการลงทุนได้หรือไม่ การลงทุนแบบไหนส่งผลอย่างไรต่อเงินภาษี

- คืนภาษีจากเงินลงทุนและไม่เสียภาษีจากผลตอบแทน :: ลงทุนในกองทุนรวมบางประเภท RMF, LTF ประกันชีวิตอายุเกิน 10 ปี และให้ผลตอบแทนไม่เกิน 20% ของเบี้ยประกันแต่ละงวด ลดหย่อนได้ไม่เกิน 100,000 บาท

- คืนภาษีไม่ได้ แต่ผลตอบแทนไม่ต้องจ่ายภาษี :: ลงทุนในเงินออมทรัพย์ ผลประโยชน์จากปันผลสหกรณ์ การฝากประจำผู้สูงอายุ หุ้น กองทุนรวม

- คืนภาษีจากการซื้อไม่ได้ และเสียภาษีจากผลตอบแทน :: ฝากประจำ ตราสารหนี้

- คืนภาษีจากการลงทุนระยะยาว :: อสังหาริมทรัพย์ ลดหย่อนได้ไม่เกิน 100,000 บาท

- คืนภาษีจากการลงทุนในธุรกิจสตาร์ทอัพ :: ได้ทั้งผู้ก่อตั้ง(Founder) และผู้ให้ทุน (Angel Investor)ลดหย่อนได้ไม่เกิน 100,000 บาท

คืนภาษี…ลงทุนยังไงดีให้ได้ผลประโยชน์จากภาษีมากที่สุด

เพิ่งผ่านการยื่นภาษีกันไปไม่นาน นักลงทุนหลายคนที่วางแผนมาดีก็จะได้รับการคืนภาษาที่คุ้มค่า เพียร์ พาวเวอร์ เชื่อว่าหลายคนทราบกันดีอยู่แล้วว่าการลงทุนส่งผลต่อการจ่ายภาษีประจำปีอย่างไรบ้าง นักลงทุนจึงมักจะเลือกลงทุนในกองทุนรวมบางประเภทที่เน้นการออมเช่นกองทุน RMF หรือ LTF เพื่อประโยชน์ด้านการลดหย่อนและขอคืนภาษีหลายคนจึงมุ่งวางแผนภาษีประจำปีด้วยการซื้อกองทุนรวมเฉลี่ยๆ กันไว้ เพราะคิดว่าเป็นการลงทุนเพื่อคืนภาษีที่คุ้มค่า ซึ่งที่จริงแล้วการลงทุนเพื่อให้ได้คืนภาษีมีอีกหลายวิธี ไม่เฉพาะการซื้อกองทุนรวมเท่านั้น มาลองดูกันว่า มีการลงทุนแบบไหนอีกบ้าง ที่จะช่วยให้แผนภาษีปีหน้าของคุณได้ทั้งลงทุน ได้ทั้งภาษีคืน

คืนภาษีจากการลงทุนมีเงื่อนไขอะไรบ้าง

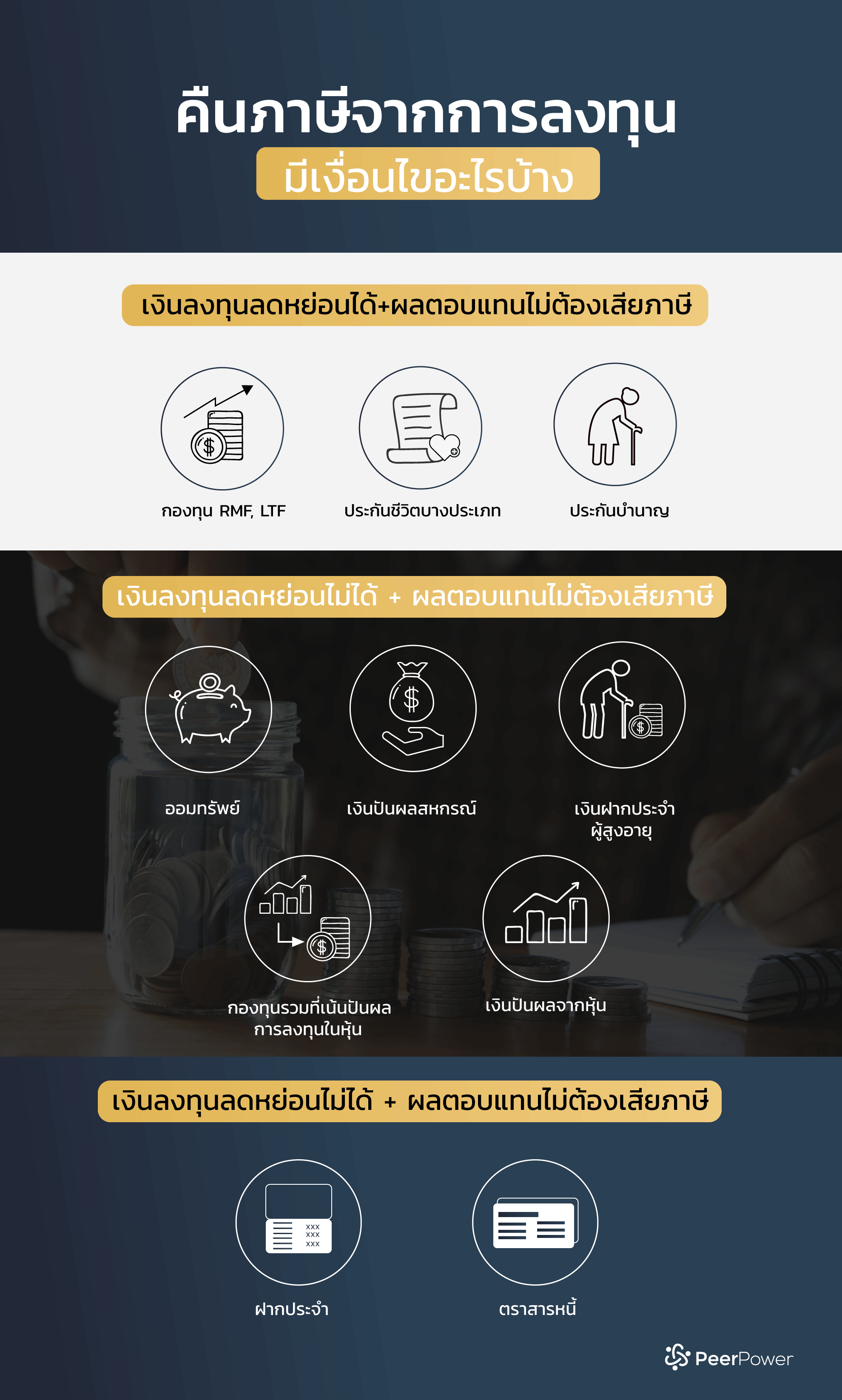

เงื่อนไขการคืนภาษีจากหน่วยลงทุน จะเกิดขึ้นได้ 2 ทางคือจากการซื้อหน่วยลงทุน กับผลตอบแทนที่ได้รับจากการลงทุน ซึ่งการลงทุนแต่ละอย่างจะได้รับสิทธิ์ในส่วนนี้ไม่เท่ากัน

เงินลงทุนลดหย่อนได้+ผลตอบแทนไม่ต้องเสียภาษี

ในการซื้อหน่วยลงทุน จะมีการหักภาษี ณ ที่จ่ายไว้แล้ว 10% ซึ่งตามกฎหมายอนุญาตให้นำเงินในส่วนนี้ไปยื่นขอลดหย่อนภาษีประจำปีได้ แถมไม่ต้องเสียภาษีที่ได้จากผลตอบแทนด้วย การลงทุนที่เข้าข่ายนี้คือ กองทุน RMF, LTF ประกันชีวิตบางประเภท ประกันบำนาญ

เงินลงทุนลดหย่อนไม่ได้ + ผลตอบแทนไม่ต้องเสียภาษี

ในส่วนของการลงทุนบางอย่างที่ไม่มีการหักภาษี ณ ที่จ่ายไว้ หน่วยลงทุนที่ซื้อไปก็จะไม่สามารถนำไปยื่นเพื่อขอคืนภาษีได้ แต่สำหรับผลตอบแทนเช่นดอกเบี้ย หรือจากการซื้อขายหน่วยลงทุน ไม่ต้องเสียภาษี การลงทุนประเภทนี้คือการลงทุนประเภทออมทรัพย์ เงินปันผลสหกรณ์ เงินฝากประจำผู้สูงอายุ กองทุนรวมที่เน้นปันผลการลงทุนในหุ้น เงินปันผลจากหุ้น ซึ่งมีการหักภาษีปันผล 20% ก่อนจ่ายให้กับนักลงทุน ซึ่งทำให้เกิดความซ้ำซ้อนในการจ่ายภาษี จึงมีกฎหมายเอื้อให้นักลงทุนนำส่วนต่างนี้ไปขอเครดิตภาษีเงินคืนได้ โดยต้องดูความคุ้มค่าจากฐานภาษีดังนี้

- อัตราภาษีเงินได้บุคคลธรรมดา น้อยกว่า อัตราภาษีเงินได้ที่ถืออยู่ ยื่นเครดิตภาษี = คุ้มค่า

- อัตราภาษีเงินได้บุคคลธรรมดา มากกว่า อัตราภาษีเงินได้ที่ถืออยู่ ยื่นเครดิตภาษี = ไม่คุ้มค่า

เงินลงทุนลดหย่อนไม่ได้ + ผลตอบแทนต้องเสียภาษี

คือที่ซื้อก็ซื้อไป และเมื่อได้ผลตอบแทนเช่นดอกเบี้ยหรือการขายหน่วยลงทุนไป ก็ต้องเสียภาษีด้วย ซึ่งการลงทุนประเภทนี้ ได้แก่การฝากประจำ และการลงทุนในตราสารหนี้

คืนภาษีจากกองทุนรวมประเภทเงินออม

ในการซื้อกองทุนรวม LTF,RMF จะมีการหักภาษี ณ ที่จ่ายไว้ 10 % ซึ่งภาษีที่ถูกหักไว้นี้สามารถนำไปขอลดหย่อนภาษีเมื่อครบปีภาษีได้ ถ้ามีการซื้อขายระหว่างปีภาษี ผลตอบแทนหรือดอกผลที่ได้จากกองทุนดังกล่าวก็จะได้รับการยกเว้นภาษีไปด้วย โดยมีข้อแม้ว่าจะได้ลดหย่อนสูงสุดไม่เกิน 100,000 บาท

คืนภาษีจากประกันชีวิต

สามารถลดหย่อนได้ตามที่จ่ายจริง แต่ไม่เกิน 100,000 บาท แต่มีเงื่อนไขหลายข้อ เช่นต้องเป็นประกันชีวิตที่มีอายุ 10 ปี ขึ้นไป ต้องเป็นบริษัทประกันภัยที่ประกอบกิจการในประเทศไทย และมีเงื่อนไขอื่นๆ หากเป็นประกันชีวิตแบบมีปันผลอีกด้วย

คืนภาษีจากการซื้อที่อยู่อาศัย

การซื้ออสังหาริมทรัพย์เพื่อเป็นที่อยู่อาศัยก็ถือเป็นการลงทุนระยะยาว และเป็นหนี้ที่ก่อให้เกิดประโยชน์ นอกจากนี้ยังเป็นหนี้ที่ลดหย่อนภาษีได้อีกด้วย โดยภาระจากการซื้ออสังหาริมทรัพย์นั้นสามารถลดหย่อนภาษีได้ตามที่จ่ายจริง สูงสุดไม่เกิน 100,000 บาทต่อปี

คืนภาษีจากการลงทุนในธุรกิจสตาร์ทอัพ

ด้วยนโยบายส่งเสริมเศรษฐกิจของรัฐบาล ทำให้ธุรกิจสตาร์ทอัพ ได้รับความนิยมมากขึ้น โดยการลงทุนในสตาร์ทอัพจะทำได้ทั้งการเป็นผู้ก่อตั้งแล้วต้องการเพิ่มทุนในสตาร์ทอัพที่ตนเองทำอยู่ และนักลงทุนประเภท (Angel Investor)ที่ให้ทุนกับสตาร์ทอัพ โดยมีเงื่อนไขว่า ต้องเป็นการเพิ่มหุ้นหรือให้ทุนกับบริษัทสตาร์ทอัพที่จดทะเบียนห้างหุ้นส่วนจำกัดหรือนิติบุคคลแล้ว และต้องเป็นการลงทุนตั้งแต่วันที่ 1/1/61 – 31/1/62 มีระยะเวลาการถือหุ้นไม่น้อยกว่า 2 ปี และเป็นสตาร์ทอัพที่จดทะเบียนภายใต้เงื่อนไขของ สวทช.

คืนภาษีต้องดูอะไรบ้าง

ฐานภาษีที่เราต้องจ่าย คุ้มค่ากับการขอคืนภาษีประเภทนั้นๆ หรือไม่ อย่างไร ซึ่งฐานภาษีคิดจากเงินได้ต่อเดือน หรือเงินเดือน เริ่มที่ 26,583.33 บาท และจะต้องเสียภาษีเป็นขั้นๆ เรียกว่าอัตราภาษีก้าวหน้าแบบขั้นบันไดระหว่าง 5 – 25% ซึ่งคิดให้เห็นภาพง่ายขึ้นคือ

- เงินเดือนไม่เกิน 20,000 บาท :: ไม่ต้องเสียภาษี

- เงินเดือน 30,000 บาท :: เสียภาษีไม่เกิน 2,050 บาท หรือ 0.57% ของรายได้ตลอดปี

- เงินเดือน 40,000 บาท :: เสียภาษีไม่เกิน 8,600 บาท หรือ 1.79% ของรายได้ตลอดปี

- เงินเดือน 50,000 บาท :: เสียภาษีไม่เกิน 20,600 บาท หรือ 3.43% ของรายได้ตลอดปี

- เงินเดือน 60,000 บาท :: เสียภาษีไม่เกิน 35,100 บาท หรือ 4.88% ของรายได้ตลอดปี

- เงินเดือน 70,000 บาท :: เสียภาษีไม่เกิน 53,150 บาท หรือ 6.33% ของรายได้ตลอดปี

- เงินเดือน 80,000 บาท :: เสียภาษีไม่เกิน 73,200 บาท หรือ 7.63% ของรายได้ตลอดปี

- เงินเดือน 90,000 บาท :: เสียภาษีไม่เกิน 97,200 บาท หรือ 9% ของรายได้ตลอดปี

- เงินเดือน 100,000 บาท :: เสียภาษีไม่เกิน122,750 บาท หรือ 10.24% ของรายได้ตลอดปี