วิธีจัดการบิลเงินสด ให้เบิกเป็นค่าใช้จ่ายทางภาษีของกิจการได้

ในวัฏจักรของการทำธุรกิจ จะต้องมีการลงทุน การนำเงินมาใช้จ่ายเพื่อบริหารจัดการธุรกิจของตนเอง ทำให้การประกอบธุรกิจจะไม่ได้มีแค่รายรับหรือรายได้เท่านั้น แต่ต้องมีรายจ่ายเข้ามาเกี่ยวข้องด้วย ดังนั้น จึงต้องมีการทำบัญชีรายรับรายจ่ายให้ละเอียด เนื่องจากเมื่อถึงช่วงเวลาที่ต้องยื่นภาษี กิจการจะต้องนำรายจ่ายเหล่านี้มาหักเป็นค่าใช้จ่ายของกิจการ เพื่อให้เสียภาษีน้อยลง

แต่รายจ่ายที่นำมาลงบันทึกบัญชีเพื่อใช้ในการหักเป็นค่าใช้จ่ายของกิจการ จะต้องเป็นรายจ่ายที่สรรพากรยอมรับ นั่นหมายถึงไม่ว่าจะเป็นใบกำกับภาษี ใบเสร็จรับเงิน บิลเงินสด หรือหลักฐานค่าใช้จ่ายอื่นๆ จะต้องเป็นเอกสารหลักฐานที่ถูกต้องตามที่กฎหมายกำหนด

ทั้งนี้ เอกสารค่าใช้จ่ายที่มักเป็นปัญหาในการนำมาใช้ในเรื่องของภาษี คือ “บิลเงินสด” เนื่องจากส่วนใหญ่จะไม่ถูกต้องตามที่กฎหมายกำหนด และสุดท้ายก็นำมาใช้เป็นค่าใช้จ่ายของกิจการไม่ได้ แต่กิจการสามารถเปลี่ยนบิลเงินสดให้สามารถใช้เป็นรายจ่ายทางภาษีได้ โดยการทำ “ใบรับรองแทนใบเสร็จ” ซึ่งสามารถอธิบายขั้นตอนการทำให้บิลเงินสดเบิกเป็นค่าใช้จ่ายของกิจการได้ดังนี้

- ลักษณะเอกสารค่าใช้จ่ายที่สรรพากรยอมรับ

ปกติเมื่อกิจการได้มีการซื้อสินค้า วัตถุดิบ หรือบริการจากร้านค้าขนาดเล็กที่ไม่ได้จดทะเบียนบริษัท เช่น ซื้อของจากตลาด ร้านสะดวกซื้อทั่วไป หลายๆ ร้านเจ้าของกิจการไม่ได้ออกหลักฐานการซื้อ หรือออกให้ไม่ครบ ไม่ถูกต้อง มักจะออกเอกสารเป็นบิลเงินสดให้ บ้างก็มีการแนบนามบัตรร้าน หรือใช้วิธีประทับตรายางที่มีชื่อ ที่อยู่ แบอร์โทรศัพท์ของร้านค้าให้มา

รวมถึงค่าเดินทาง เช่น รถโดยสาร แท็กซี่ ค่าส่งเอกสารที่หลักฐานไม่ชัดเจน จึงนำมาใช้ประโยชน์ทางภาษีไม่ได้ ซึ่งกฎหมายกำหนดเงื่อนไขหลักๆ ของรายจ่ายทางภาษีไว้ว่า จะต้องเป็นรายจ่ายที่เกี่ยวข้องกับกิจการ (มาตรา 65 ตรี(13)) รายจ่ายที่เกิดขึ้นจริง (มาตรา 65 ตรี(9)) และรายจ่ายที่พิสูจน์ได้ว่าใครเป็นผู้รับ (มาตรา 65 ตรี(18))

ดังนั้น เอกสารที่กล่าวมานี้ จะสามารถนำมาเป็นค่าใช้จ่ายของกิจการในทางภาษีได้ จะต้องประกอบไปด้วย...

- ชื่อ และที่อยู่ของผู้ขาย

- ชื่อ และที่อยู่ของผู้ซื้อ

- เลขประจำตัวผู้เสียภาษี หรือเลขประจำตัวประชาชน

- รายละเอียดสินค้าหรือบริการ จำนวนเงิน

- รายละเอียดสินค้าและบริการต้องเป็นรายจ่ายที่เกี่ยวข้องกับกิจการ

หากได้รับบิลเงินสดมาโดยขาดข้อมูลสำคัญดังที่กล่าวไปแล้วข้างต้น ถือเป็นเอกสารที่ขาดตกบกพร่อง สรรพากรไม่ยอมรับ แต่นำมาบันทึกในใบรับรองแทนใบเสร็จรับเงิน เพื่อให้สามารถนำมาใช้เป็นค่าใช้จ่ายทางภาษีได้

- หลักการนำบิลเงินสดมาลงบันทึกในใบรับรองแทนใบเสร็จรับเงิน

สำหรับการนำบิลเงินสดมาทำให้สามารถเป็นค่าใช้จ่ายทางภาษีของกิจการได้ จะต้องเขียนเอกสารขึ้นมาเองเพิ่มเติม โดยการใช้แบบฟอร์มที่กรมสรรพากรกำหนดขึ้นมา หรือที่เรียกว่า “ใบรับรองแทนใบเสร็จรับเงิน” ซึ่งใบรับรองแทนใบเสร็จรับเงินนี้ คือเอกสารที่นำข้อมูลในบิลเงินสดมาเขียนในแบบฟอร์ม และให้พนักงานที่จ่ายเงินไปเซ็นยืนยันว่าไม่สามารถเรียกใบเสร็จ ใบกำกับภาษีได้

นอกจากนี้ การนำบิลเงินสดมาเขียนขึ้นเองเพิ่มเติมในแบบฟอร์มใบรับรองแทนใบเสร็จรับเงิน มูลค่าของสินค้าหรือบริการที่จ่ายไม่ควรเป็นยอดที่สูงเกินไป คือต้องเป็นยอดเงินที่อยู่ภายใต้ระบบเงินสดย่อย โดยกิจการจะต้องตั้งวงเงินในระบบเงินสดย่อยว่าต่อครั้งสูงสุดไม่เกินเท่าไหร่

และถ้าหากกิจการใช้วิธีเขียนขึ้นเองเพิ่มเติมในแบบฟอร์มใบรับรองแทนใบเสร็จรับเงิน และอยู่ในขอบเขตของวงเงินสดย่อย ก็สามารถนำมาใช้เป็นค่าใช้จ่ายทางภาษีได้เลย โดยไม่ต้องมีสำเนาบัตรประจำตัวประชนของผู้ขาย

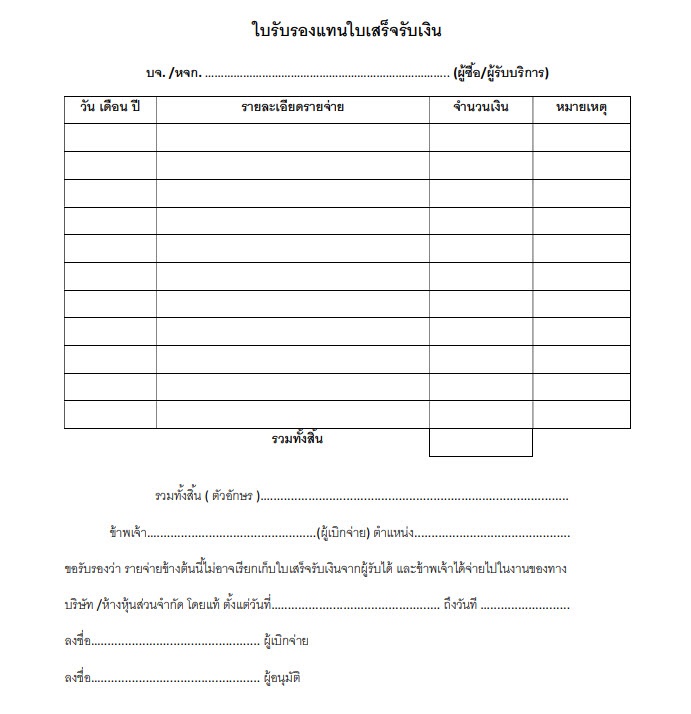

- ตัวอย่าง : ใบรับรองแทนใบเสร็จรับเงิน

ใบรับรองแทนใบเสร็จรับเงิน จะใช้ในกรณีที่กิจการจ่ายเงินซื้อสินค้าหรือบริการเบ็ดเตล็ด แต่ไม่สามารถขอใบเสร็จรับเงินจากผู้ขายหรือผู้ให้บริการได้ ต้องให้พนักงานของกิจการเป็นผู้รับรองการจ่ายเงินดังกล่าวแทน โดยใช้แบบฟอร์มใบรับรองแทนใบเสร็จรับเงินดังตัวอย่างนี้

- บทลงโทษกรณีจัดทำเอกสารหลักฐานที่เป็นเท็จ

ทั้งนี้ การนำบิลเงินสดมาเขียนขึ้นเองเพิ่มเติม อย่าลืมว่าสิ่งที่สำคัญคือจะต้องทำตามแบบฟอร์มและรายละเอียดที่กฎหมายกำหนด ซึ่งหากมีการจัดทำเอกสารหลักฐานที่เป็นเท็จ ตามพระราชบัญญัติการบัญชี พ.ศ.2543 กำหนดไว้ว่า

“มาตรา 39 ผู้ใดลงรายการเท็จ แก้ไข ละเว้นการลงรายการในบัญชีหรืองบการเงิน หรือแก้ไขเอกสารที่ต้องใช้ประกอบการลงบัญชีเพื่อให้ผิดความเป็นจริง ต้องระวางโทษจำคุกไม่เกินสองปี หรือปรับไม่เกินสี่หมื่นบาท หรือทั้งจำทั้งปรับ

ในกรณีที่ผู้กระทำความผิดตามวรรคหนึ่งเป็นผู้มีหน้าที่จัดทำบัญชี ต้องระวางโทษจำคุกไม่เกินสามปี หรือปรับไม่เกินหกหมื่นบาท หรือทั้งจำทั้งปรับ”

“มาตรา 37 ผู้ใดกระทำการดังต่อไปนี้ ต้องระวางโทษจำคุกตั้งแต่สามเดือนถึงเจ็ดปี และปรับตั้งแต่สองพันบาทถึงสองแสนบาท

(1) โดยเจตนาแจ้งข้อความเท็จ หรือให้ถ้อยคำเท็จ หรือให้ถ้อยคำเท็จ หรือตอบคำถามด้วยถ้อยคำอันเป็นเท็จหรือนำพยานหลักฐานเท็จมาแสดง เพื่อหลีกเลี่ยงการเสียภาษีอากร หรือเพื่อขอคืนภาษีอากรตามลักษณะนี้ หรือ

(2) โดยความเท็จ โดยฉ้อโกงหรืออุบาย หรือโดยวิธีการอื่นใดทำนองเดียวกัน หลีกเลี่ยงหรือพยายามหลีกเลี่ยงการเสียภาษีอากรหรือขอคืนภาษีอากรตามลักษณะนี้”

สรุป... “บิลเงินสด” สามารถทำให้เป็นค่าใช้จ่ายทางภาษีของกิจการได้

กิจการที่ต้องซื้อสินค้าและบริการตามร้านค้าขนาดเล็ก เพื่อนำมาใช้ในงานของบริษัท แต่ไม่มีใบเสร็จรับเงินหรือใบกำกับภาษีที่สรรพากรยอมรับให้ สามารถแก้ปัญหาได้โดยการเขียนเอกสารขึ้นมาเองเพิ่มเติม ตามแบบฟอร์ม “ใบรับรองแทนใบเสร็จรับเงิน” หากทำตามเงื่อนไขได้ครบถ้วน ก็สามารถเปลี่ยนบิลเงินสดที่สรรพากรไม่ยอมรับ ให้เป็นรายจ่ายทางภาษีของกิจการ ช่วยให้ประหยัดเงินไปได้นั่นเอง

Cr. www.bangkokbiznews.com