- หน้าหลัก

- คุณสมบัติ

- Work Flow - แผนภาพของระบบ

- Sale - ระบบจัดจำหน่าย

- Purchase - ระบบจัดซื้อ

- Inventory - ระบบสินค้าคงคลัง

- Accounting - ระบบบัญชี

- Cheque & Bank - ระบบเช็คและเงินฝากธนาคาร

- Petty Cash - ระบบเงินสดย่อย

- CRM - ระบบบริหารงานขายและลูกค้าสัมพันธ์

- Dashboard - กราฟและรายงานวิเคราะห์

- Audit and Internal Control

- ibiz Mobile - ระบบบริหารงานบนมือถือ

- Asset Management - ระบบบริหารจัดการทรัพย์สิน

- API Lazada & Shopee

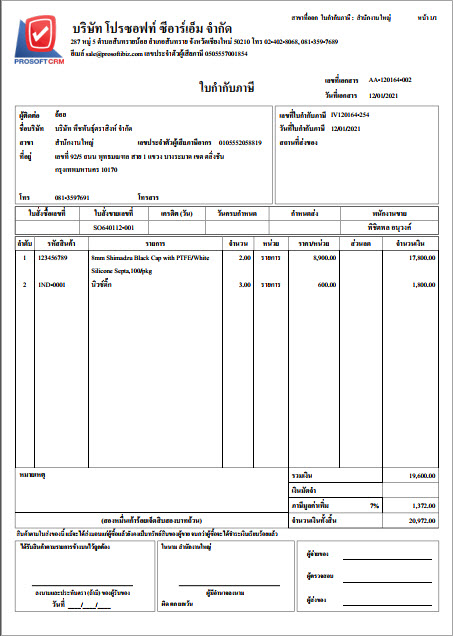

- e-Tax Invoice

- OCR (Optical Character Recognition)

- สำหรับธุรกิจ

- ราคาและบริการ

- ข่าวสาร

- ลูกค้าของเรา

- ช่วยเหลือ

- ติดต่อเรา