ขั้นตอนการจ่ายภาษีของบริษัทนิติบุคคล

การจ่ายภาษีของบริษัทนิติบุคคลในประเทศไทยมีขั้นตอนที่ชัดเจนและต้องดำเนินการตามกฎหมายภาษีอากรของกรมสรรพากรอย่างเคร่งครัด โดยขั้นตอนหลักมีดังนี้

- การขึ้นทะเบียนภาษี

- จดทะเบียนบริษัท กับกรมพัฒนาธุรกิจการค้า (DBD)

- ขอเลขประจำตัวผู้เสียภาษีอากร (TIN) กับกรมสรรพากร

- ขึ้นทะเบียนภาษีมูลค่าเพิ่ม (VAT) (หากมีรายได้เกิน 1.8 ล้านบาท/ปี หรือสมัครใจขึ้นทะเบียน)

- การยื่นและชำระภาษีประจำเดือน

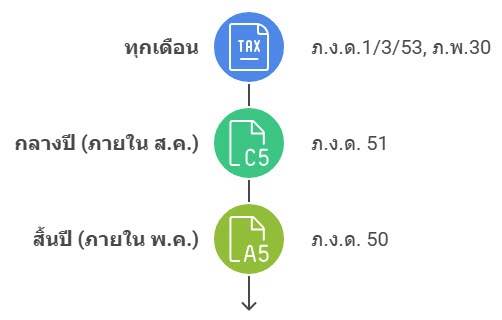

บริษัทต้องยื่นภาษีที่เกี่ยวข้องทุกเดือน ภายในวันที่ 15 หรือ 7 ของเดือนถัดไป (ขึ้นอยู่กับช่องทางที่ใช้ยื่น) เช่น

✅ หมายเหตุ : การยื่นออนไลน์จะขยายเวลาถึงวันที่ 15 ของเดือนถัดไป

- การยื่นภาษีกลางปี (ครึ่งปี)

- แบบฟอร์ม ภ.ง.ด. 51

- กำหนดเวลา ภายใน 2 เดือน หลังจากสิ้นสุดรอบระยะเวลาครึ่งปี (ปกติคือภายในวันที่ 31 ส.ค. ของทุกปี หากรอบปีสิ้นสุด 31 ธ.ค.)

- เป็นการประมาณการกำไรสุทธิ และชำระภาษีครึ่งหนึ่งของปีนั้นล่วงหน้า

- การยื่นภาษีสิ้นปี (ภาษีนิติบุคคลประจำปี)

- แบบฟอร์ม ภ.ง.ด. 50

- กำหนดยื่น ภายใน 150 วัน นับจากวันสิ้นรอบบัญชี

- ต้องแนบงบการเงิน ที่ผ่านการตรวจสอบโดยผู้สอบบัญชีรับอนุญาต (CPA)

✅ หากรอบบัญชีสิ้นสุดวันที่ 31 ธ.ค. ต้องยื่นภาษีภายในวันที่ 30 พ.ค. ของปีถัดไป

- การจัดทำและยื่นเอกสารประกอบอื่น ๆ

- งบการเงินและรายงานผู้สอบบัญชีต้องยื่นต่อกรมพัฒนาธุรกิจการค้า (DBD) ผ่านระบบ e-Filing

- รายงานข้อมูลราคาซื้อขายระหว่างกัน (ถ้ามี) – ยื่นแบบ Disclosure Form

- รายงานภาษีที่จ่ายไปต่างประเทศ (ถ้ามี) – อาจขอเครดิตภาษีซ้อน (Tax Credit)

- การตรวจสอบและชำระภาษีเพิ่มเติม (ถ้ามี)

- หากถูกตรวจสอบจากกรมสรรพากรและพบว่ามีภาษีที่ยังไม่ได้ชำระหรือคำนวณผิด อาจต้องชำระเพิ่มเติมพร้อมเบี้ยปรับและเงินเพิ่ม

สรุป Timeline การยื่นภาษี (โดยทั่วไป)

เขียนและเรียบเรียงโดย : บริษัท โปรซอฟท์ ซีอาร์เอ็ม จำกัด | 6 สิงหาคม 2568