การประหยัดภาษีแบบถูกวิธีคือการใช้สิทธิประโยชน์ทางภาษีให้ครบถ้วน จะช่วยให้ประหยัดภาษีได้ วันนี้แอดมินเลยรวบรวม 10 สิทธิประโยชน์ทางภาษีที่น่าสนใจเอามาฝากทุกคน

เงื่อนไข

- เฉพาะบริษัทหรือห้า้งหุ้นส่วนนิติบุคคล ซึ่งมีทุนที่ชำระแล้ว

ในวันสุดท้า้ยของรอบฯ ไม่เกิน 5 ล้า้นบาท และ

- มีรายได้จากการขายสินค้า้และการให้บริการ ในรอบฯ ไม่เกิน 30 ล้านบาท ต่อเนื่องกัน

ตั้งแต่รอบฯ ที่เริ่มในหรือหลัง วันที่ 1 มกราคม 2555 เป็นต้นมา

เงื่อนไข

- บริษัทหรือห้า้งหุ้นส่วนนิติบุคคล ที่มีสินทรัพย์ถาวร (ไม่รวมที่ดิน) ไม่เกิน 200 ล้า้นบาท

- จ้างแรงงาน ไม่เกิน 200 คน

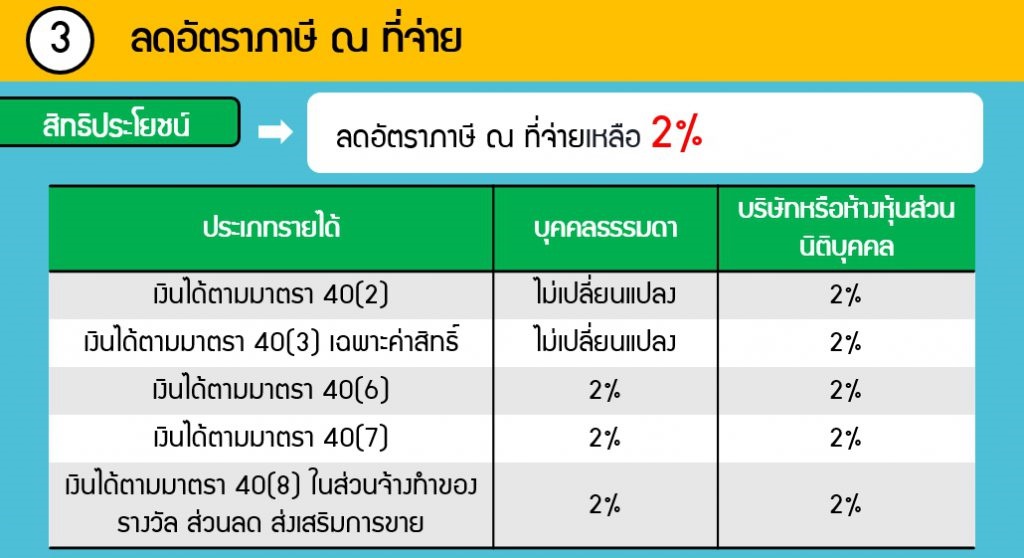

เงื่อนไข

- ระยะเวลาเดือนตุลาคม 2563 – 31 ธันวาคม 2565

- จ่ายผ่าน e-Withholding Tax เท่านั้น

เงื่อนไข

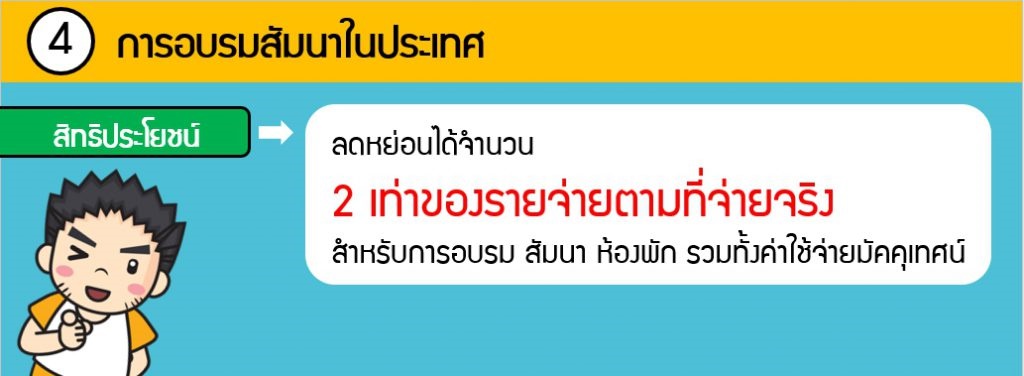

- ตั้งแต่วันที่ 1 มกราคม 2564- 30 กันยายน 2564

- บริษัทหรือห้างหุ้นส่วนนิติบุคคลหักรายจ่ายที่ได้จ่ายไป

เป็นค่าห้องสัมมนา ค่าห้องพัก ค่าขนส่ง หรือรายจ่ายอื่นที่เกี่ยวข้องกับการอบรมสัมมนาภายในประเทศ

- ที่ได้จัดขึ้นให้แก่ลูกจ้าง หรือรายจ่ายที่ได้จ่ายให้แก่ผู้ประกอบธุรกิจนําเที่ยว

ตามกฎหมายว่าด้วยธุรกิจนําเที่ยว และมัคคุเทศก์

- เพื่อการอบรมสัมมนาภายในประเทศ

เงื่อนไข

จ่ายตั้งแต่ 1 พฤศจิกายน 2559 – 31 ธันวาคม 2565

บุคคลธรรมดา : มีเงินได้ประเภทที่ 5 6 7 หรือ 8 รวมกันไม่เกิน 30 ล้า้นบาท(ในปีภาษีที่ใช้สิทธิ)

บริษัทหรือห้างหุ้นส่วนนิติบุคคล : มีทุนชำระแล้วในวันสุดท้า้ยของรอบฯ

ไม่เกิน 5 ล้า้นบาท และมีรายได้จากการขายสินค้า้และการให้บริการ ไม่เกิน 30 ล้า้นบาท(ในรอบฯ ที่ได้ใช้สิทธิ)

เงื่อนไข

- จดทะเบียนจัดตั้งแต่ 1 ตลุาคม 2558 – 31 ธันวาคม 2563

และยื่นคำขออนุมัติเิป็น New Start-up ภายในวันที่ 31 ธันวาคม 2564

- มีสถานประกอบการตั้งอยู่ใูนเขตพัฒนาพิเศษเฉพาะกิจเท่านั้น

(ท้องที่จังหวัดนราธิวาส ปัตตานี ยะลา)

- มีทุนชำระแล้วในวันสุดท้า้ยของรอบฯ ไม่เกิน 5 ล้า้นบาท

และมีรายได้จากการขายสินค้า้และการบริการในรอบฯ ไม่เกิน 30 ล้า้น

- มีรายได้จากการขายสินค้า้และการให้บริการของกิจการ ที่ประกอบอุตสาหกรรมเป้าหมาย

ไม่น้อยกว่าร้อยละ 80 ของรายได้ทั้งหมดในรอบฯ

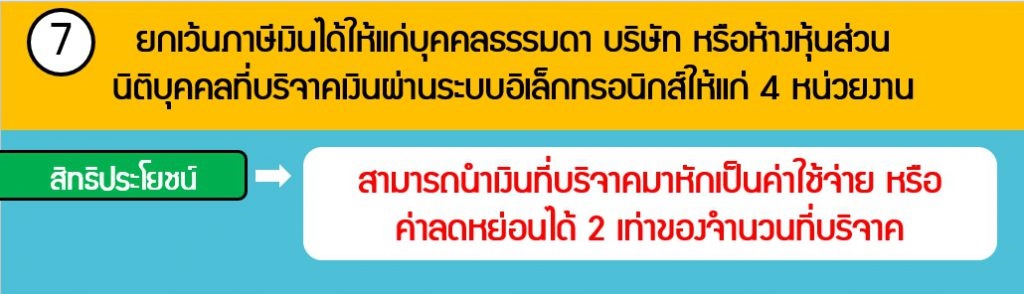

เงื่อนไข

- มี 4 หน่วยงาน ประกอบด้วย

1) กองทุนเพื่อการพัฒนาวิทยาศาสตร์และเทคโนโลยี

2) กองทุนส่งเสริมวิทยาศาสตร์ วิจัย และนวัตกรรม

3) กองทุนเพื่อการพัฒนาระบบมาตรวิทยา และ

4) กองทุนเพื่อการพัฒนาระบบสาธารณสุข

- สิ้นสุดวันที่ 31 ธันวาคม 2565

- บุคคลธรรมดาสามารถนำเงินที่บริจาคมาหักเป็นค่าใช้จ่ายหรือค่าลดหย่อน

แต่ต้องไม่เกินร้อยละ 10 ของเงินได้ หลังหักค่าใช้จ่ายและหักค่าลดหย่อนแล้ว

- บริษัทหรือห้างหุ้นส่วนนิติบุคคลสามารถนำเงินที่บริจาคมาหักเป็นรายจ่าย

แต่ต้องไม่เกินร้อยละ 10 ของกำไรสุทธิก่อนหักรายจ่ายเพื่อการกุศลฯ และรายจ่ายเพื่อการศึกษาหรือการกีฬา

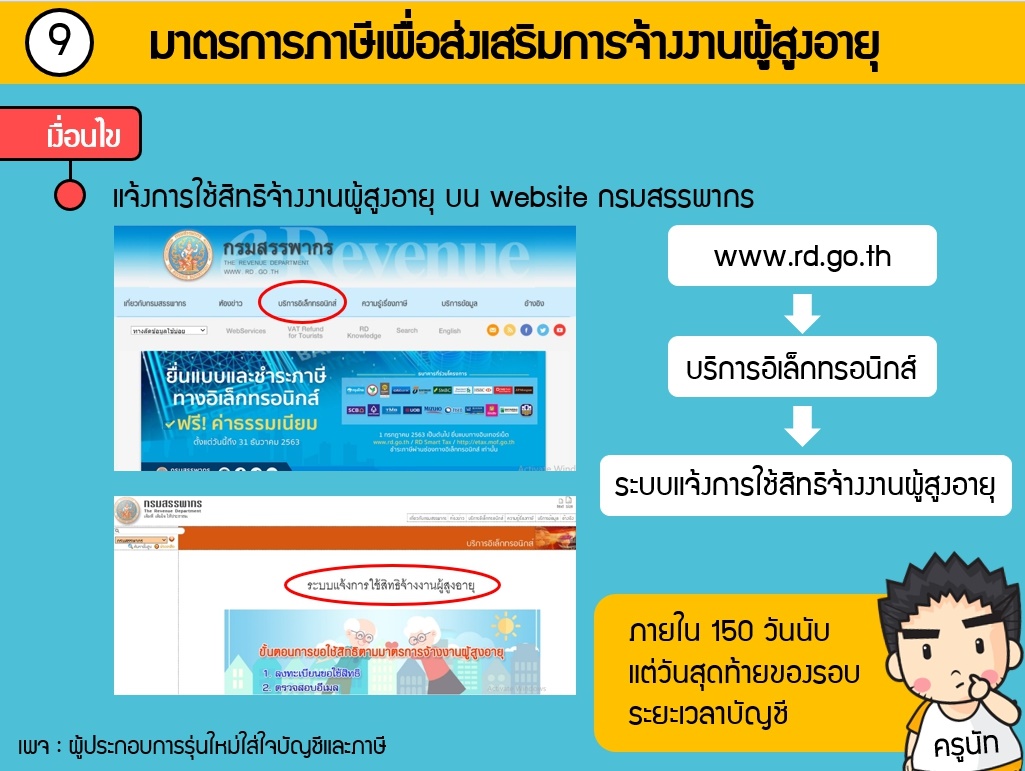

เงื่อนไข

- เป็นบริษัทหรือห้า้งหุ้นส่วนนิติบุคคล

- จ้างงานผู้สูงอายุที่มีอายุ 60 ปีบริบูรณ์ขึ้นไป

- ผู้สูงอายุเป็นลูกจ้างของบริษัทอยู่ก่อนแล้ว

หรือขึ้นทะเบียนกับกรมการจัดหางาน

- ค่าจ้างผู้สูงอายุเฉพาะรายที่จ่าย ไม่เกินเดือนละ 15,000 บาท

- เฉพาะรายจ่ายจากการจ้างผู้สูงอายุในส่วนที่ไม่เกิน 10% ของจำนวนลูกจ้างทั้งหมด

- ต้องไม่เป็นและไม่เคยเป็นกรรมการหรือผู้ถือหุ้นของบริษัทฯ ที่จ้าง หรือบริษัทฯ ในเครือ

- ถ้าผู้สูงอายุทำงานหลายแห่ง ให้บริษัทฯ ที่รับทำงานก่อนได้รับสิทธิ

- ใช้สิทธิได้ตั้งแต่รอบฯ ที่เริ่มในหรือหลังวันที่ 1 ม.ค. 59 เป็นต้นไป

เงื่อนไข

- กิจการใดที่มีลูกจ้างเกิน 100 คน ต้องจ้างคนพิการอย่างน้อย 1 คน

- ถ้าบริษัทไม่จ้างไม่ว่าเหตุผลใดก็ตาม ต้องจ่ายเข้ากองทุนพัฒนาชีวิตคนพิการ

(ค่าแรงขั้นต่ำ x 365)

- กรณีมีพนักงาน 200 คน ต้องจ้างคนพิการ 2 คน แต่มีพนักงานคนพิการเพียงแค่ 1 คน ถือว่าไม่เป็นไปตามข้อบังคับ บริษัทต้องจ่ายเข้ากองทุนดังกล่าวทดแทนคนพิการอีก 1 คน

เช่น บริษัทมีพนักงาน 200 คน จ้างคนพิการ 5 คน เงินเดือนคนละ 30,000 บาท ลงค่าใช้จ่าย 150,000บาท บริษัทนั้นสามารถลงค่าใช้จ่ายได้เพิ่มอีกคนละ 30,000 บาท (150,000บาท)

- คนพิการนั้นต้องมีบัตรประจำตัวคนพิการ

เงื่อนไข

- นอกเหนือจากเงื่อนไขปกติ ถ้ากิจการมีการจ้างคนพิการเข้ามาทำงาน โดยคนพิการมีจำนวนเกินกว่า 60% ของ พนักงานลูกจ้าง และ

- มีระยะเวลาในการจ้างเกิน 180 วัน

ที่มา : www.iliketax.com